O Tribunal de Justiça do Acre, por meio da sua auditoria de Controle Interno, finalizou recentemente a primeira auditoria realizada na folha de pagamento de magistrados e servidores, com o propósito de verificar a regularidade na gestão de Recursos Humanos praticados no período de janeiro de 2010 a outubro de 2011.

Seguindo recomendação do Conselho Nacional de Justiça (CNJ), todos os Tribunais de Justiça dos Estados e do Distrito Federal realizaram este procedimento até março de 2012, e avaliaram questões como pagamento do teto remuneratório, horas extras, gratificação de atividade externa ou de atividade de risco e a cessão e requisição de servidores.

No caso do TJAC, a análise da Auditoria de Controle Interno não constatou a existência de servidores ou magistrados recebendo subsídio acima do teto constitucional. Durante o processo, embora as remunerações de seis desembargadores e de três juízes tenham ultrapassado o limite legal de R$ 26.723,13, em alguns meses do período de análise, houve corretamente a aplicação do redutor salarial de forma a adequá-los ao teto.

Teto constitucional

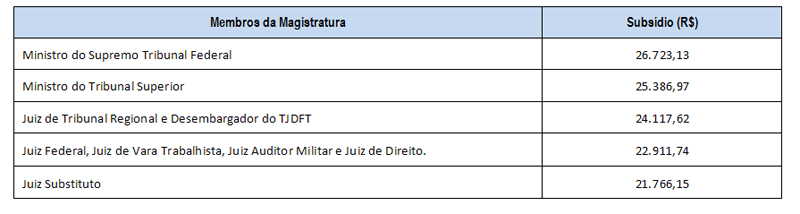

A fixação dos limites máximos de remuneração para os agentes públicos foi definida pela Constituição Federal de 1988 (CF, artigo 37, inciso XI). Segundo o texto constitucional, o limite máximo de subsídios do serviço público não poderá ultrapassar o subsídio mensal, em espécie, dos Ministros do Supremo Tribunal Federal (STF).

A mesma Constituição estabelece que, no âmbito dos Estados e, na esfera do Poder Judiciário, o parâmetro será o subsídio dos desembargadores do Tribunal de Justiça, restrito até o percentual de 90,25 % do subsídio mensal, em espécie, dos Ministros do STF.

No tocante ao teto constitucional aplicável aos magistrados federais e estaduais e servidores do Poder Judiciário, o CNJ entende que o limite máximo é o estabelecido pela Resolução nº. 423/2010, do Supremo Tribunal Federal, editada por força da Ação Direta de Inconstitucionalidade – ADI 3854 DF (Relator Ministro César Peluso. Diário da Justiça: 28/02/2007. Órgão Julgador: Tribunal Pleno/STF).

A mencionada resolução define como inconstitucionais as normas que, editadas pelo Conselho Nacional da Magistratura, estabelecem tetos remuneratórios diferenciados para os membros da magistratura estadual e os da federal. Os efeitos da Resolução 423/2010 se estendem tanto aos magistrados federais e estaduais quanto aos servidores do Poder Judiciário.

Desse modo, o teto constitucional ficou definido pela seguinte tabela:

Folha de pessoal

A auditoria na folha de pagamento de magistrados e servidores também serviu para verificar os índices de gastos do TJAC com pessoal. De acordo com a Secretaria de Controle Interno do CNJ, em geral, mais de 90% do orçamento dos Tribunais de Justiça é gasto com folha de pessoal.

Desse modo, a auditoria atestou que o TJAC cumpre integralmente a Lei de Responsabilidade Fiscal (LRF), que limita a despesa de pessoal do Judiciário em 6% da Receita Corrente Líquida.

De acordo com os dados demonstrados na tabela abaixo, a despesa total de pessoal do Judiciário Acreano, sob o percentual de 3,89%, esteve abaixo do limite máximo (6%) estabelecido no artigo 20, inciso I, alínea “b”, da LRF.

A partir da primeira experiência nesse tipo de trabalho, a realização de auditorias em folhas de pagamento se constituirá em uma rotina de administração e gestão do TJAC. A previsão é que as auditorias se tornem mais amplas e detalhadas, atuando de forma preventiva, buscando sempre verificar e corrigir eventuais erros ou impropriedades.

Treinamento

Para realização do trabalho, a equipe da Auditoria de Controle Interno do TJAC participou, em Brasília, da primeira edição do Curso de Capacitação de Auditoria em Folha de Pagamento, realizado entre 24 e 27 de outubro de 2011, sob coordenação do CNJ.

Nas aulas, os participantes – dois de cada Tribunal – aprenderam com especialistas do Tribunal de Contas da União e da Controladoria Geral da União sobre fundamentos de controle e auditoria interna; fases de planejamento e execução de auditoria; além de compartilharem ferramentas como formulários e softwares utilizados.

Acompanhe aqui o áudio dessa matéria sobre a primeira auditoria em folha de pagamento de magistrados e servidores.